「新NISAやったほうがいいって言うけど実際どうなの?」

「損をしないか心配、、、」

投資って難しくてよく分からないですよね。私も1年前まで同じ気持ちでした。

新NISAには様々な投資方法がありますが、私のような初心者・面倒くさがりに最適な 最初に設定して、後はほったらかす だけで好成績を残してきた商品があります!

今回は、投資について学び、楽天証券で新NISAを1年間続けてきた私(現在:投資額416万円・含み益64万円)が、 リアルな運用体験とおすすめの投資方針 を紹介します!

この記事では、

- 新NISAの基本と仕組み

- 実際の運用結果

- 初心者が失敗しない3つのコツ

を分かりやすく解説しますから、ぜひ最後まで読んでみてください!

新NISAとは?初心者でも使いやすい「非課税の投資制度」

新NISAとは、 投資で得た利益が非課税になる制度 です。

通常は株や投資信託で利益が出ると約20%もの税金がかかりますが、新NISAなら税金ゼロでまるっと受け取れるんです!

例えば100万円の利益が出た場合を考えてみましょう。

- 通常口座 → 約20万円が税金として引かれる

- 新NISA口座 → まるごと100万円を受け取れる

これだけでも、資産形成において大きな差になりますよね!

新NISAの基本ルールをわかりやすく整理

| 項目 | 内容 |

|---|---|

| 年間投資枠 | 最大360万円(つみたて投資枠120万円 + 成長投資枠240万円) |

| 生涯投資枠 | 1,800万円 |

| 非課税期間 | 無期限(売るまでずっと非課税) |

| 対象商品 | 投資信託・ETF・株式(成長投資枠) |

| 売却 | OK(売った分の枠は翌年に再利用可能) |

特に注目すべきポイントは、非課税期間が「無期限」になったこと。

これまでの旧NISAでは「5年」「20年」と制限がありましたが、今回は 一生非課税 で保有できるようになったんです!

筆者の実際の運用状況(楽天証券)

私は2024年から楽天証券で新NISAを開始し、現在の運用実績は以下の通りです。

- 投資額:416万円

- 含み益:+64万円(約15%)

- 内訳:オルカン(全世界株式)9割、S&P500(米国株)1割

メインは 「eMAXIS Slim 全世界株式(オルカン)」 です。

世界中の約7,000銘柄に分散投資できるので、これ1本で世界経済の成長を丸ごと取り込めるのが魅力なんですよ。

残り1割は S&P500(米国株) に投資しています。始めた当初に少額投資しましたが、今はオルカンだけに絞って「つみたて投資枠」でコツコツ投資しています。

追加投資できる預金額になったタイミングで「成長投資枠」を活用しています。

オルカン投資で意識すべき3つのポイント

① 長期投資:10年、20年単位で見る

短期で利益を狙うと、どうしても相場の変動に振り回されます。

しかし、世界経済は長期的に見れば常に成長しています。

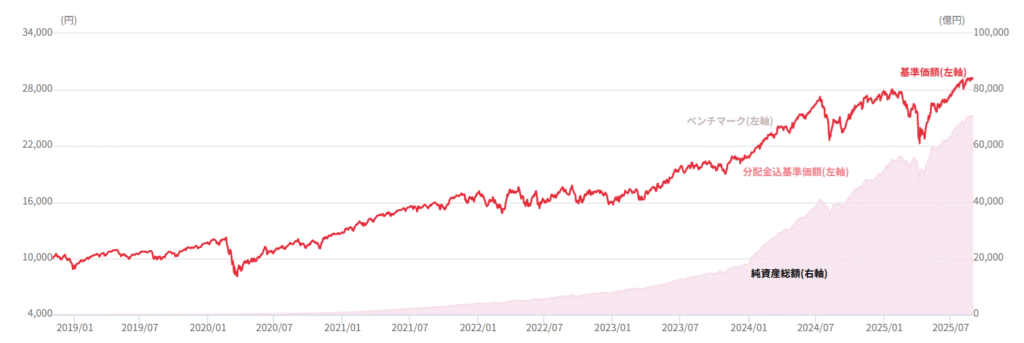

上図のとおりオルカンは、長期的にみると右肩あがりで成長し続けており、現在では設定来リターンは192%となっております!

「いつ買うか」ではなく、「どれだけ続けるか」を意識するのが本当に大事なんです。

② 分散投資:世界全体に投資してリスクを減らす

オルカンはまさに分散の王様。

構成比は市場の時価総額に応じて変動しますが、現在は米国が64%と大半を占めています。

オルカンは世界の株式市場の時価総額全体のうち約85%をカバーするよう、銘柄選定が実施されます。

対象が、先進国23ヶ国、新興国24ヶ国の計47ヶ国だけであっても、時価総額ベースでは世界の多くを網羅しているということです。

世界中の約7,000の企業に投資しているため、どこかの国や地域が不調でも、他の地域でカバーできるのが大きな強みなんです。

③ 低コスト投資:信託報酬の安い商品を選ぶ

投資信託の運用・管理にかかる手数料のことを信託報酬といいます。

これは定額で別途支払うのではなく、保有している投資信託の純資産総額から差し引かれるもので、間接的に支払います。

オルカンやS&P500のような市場平均に連動する「インデックスファンド」は年率0.1%~0.3%程度と低い傾向がありますが、オルカンの信託報酬は、年率0.05775%と一際低く設定がされていることも魅力の一つです。

ファンド(銘柄)には、市場平均を上回る成果を目指す「アクティブファンド」もあります。

こちらは、人件費などのコストがかかるため、年率1.0%~2.0%程度と高くなる傾向があります。

例えば、次の条件の場合のインデックスファンド、アクティブファンドの仮想成果をみてみましょう。

・積立額:5万円/月

合計 1,200万円

・運用年数:20年

・運用利回り:5%

・運用後控除前:1,983万円

【インデックスファンド】

信託報酬率を0.06%とすると、

- 支払信託報酬:12万円(1%)

- 信託報酬控除後:1,971万円(99%)

【アクティブファンド】

信託報酬率を1%とすると、 - 支払信託報酬額:197万円(10%)

- 信託報酬控除後:17,86万円(90%)

上記の支払い信託報酬額の差額をみていただければよく分かるかと思いますが、この場合、185万円も違います。

信託報酬はできるだけ低いほうがいいんです。

そういう意味でもオルカンを私は強く推します。

長期投資では手数料の差がリターンの差になります。

eMAXIS Slimシリーズのような低コスト商品を選ぶことで、20年後のリターンに数十万円単位の差が出ることもあります。

焦らず「コツコツ積み立て」が最強の戦略

新NISAは「短期で稼ぐ制度」ではなく、時間を味方にする制度です。

SNSなどで話題の銘柄に飛びつくよりも、地道に積立を続けた方が確実に成果が出ます。

実際、私も始めた当初はマイナスの時期もありましたが、コツコツ続けてきたことで気づけば+64万円の含み益になっていました。

自分の無理のない範囲で、毎月決まった額を定額で積み立てることが大事です。

ベストセラー「ほったらかし投資術」が教えてくれること

私が最も影響を受けた書籍が「ほったらかし投資術」です。

著者は、資産運用などを専門とする経済評論家の山崎元さんと、20年以上インデックス投資の経験を持つ個人投資家の水瀬ケンイチさんです。

全面改訂第3版で、累計30万部突破のベストセラーです。

この本の中で、オルカンを買い続けることが個人投資の最適解と書かれています。

結論:迷ったら「オルカンでコツコツ投資」がおすすめ

どの商品を選べばいいかわからない方は、まず「eMAXIS Slim 全世界株式(オルカン)」でOKです。

理由は以下の通り。

- 世界中に分散できる

- 低コストで運用できる

- 長期保有との相性が良い

実際に1年続けてみて、「シンプルが一番続けやすい」と実感しました。

新NISAでは派手な投資よりもコツコツの積立が最強です。

新NISAに関するよくある疑問Q&A

Q. NISA口座は複数持てるんですか?

A. NISA口座は、1人1つしか開設できません。

複数の金融機関でNISA口座を持つことはできないので、最初にどこで始めるか、よく考えて選んでください。

Q. 途中で投資商品を売却しても大丈夫ですか?

A. 大丈夫です!

新NISAでは、売却した分の非課税投資枠が翌年に再利用可能になるんです。

例えば、年間の投資枠360万円を使い切っていても、途中で商品を売却すれば、翌年その分の枠が復活して再び投資できるようになるんですね。これは以前の旧NISAにはなかった、大きなメリットなんです!

Q. 毎月いくらから積み立てられるんですか?

A. 楽天証券の場合、投資信託なら月100円から積立投資が可能です!

無理のない金額から始められるので、まずは少額から試してみるのがおすすめです。

これなら気軽に始められますよね!

まとめ:新NISAは「始めた人」から差がつく

ここまで読んでくださってありがとうごさいます。

最後に、今回の記事のポイントをもう一度おさらしましょう。

- 新NISAは利益が非課税で超お得!

- 非課税期間は無期限

- オルカン×積立が初心者に最適な投資法

- 焦らず、長期・分散・低コストを意識する

投資は知識よりも行動です!

少額でも、今から始めれば未来の選択肢が確実に広がります。

もちろん、投資は元本割れのリスクもゼロではありませんが、長期・分散・低コストを意識することで、そのリスクは十分に軽減できます。

賢く付き合えば、新NISAはきっとあなたの将来の大きな資産になってくれます。

楽天証券なら積立設定も簡単なので、まずは口座を開設して、あなたのペースで「コツコツ投資デビューしてみませんか?

※本記事は筆者の個人的な体験に基づく内容です。投資判断はご自身の責任でお願いいたします。

コメント